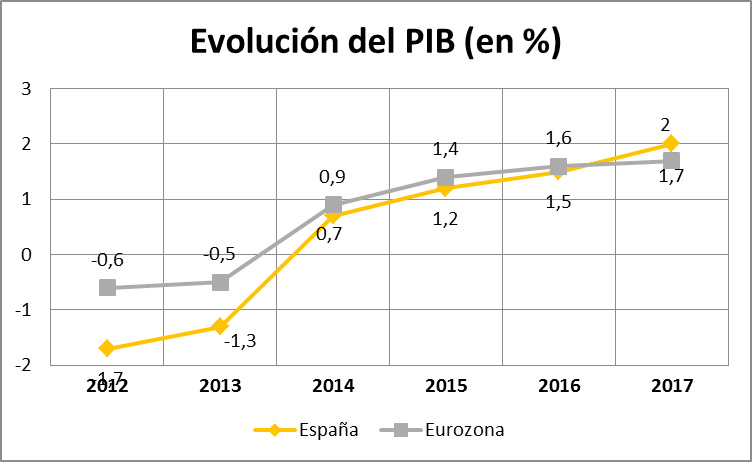

La recuperación está finalmente en camino. De esta forma resume el informe EY Eurozone Forecast (EEF) sus previsiones de invierno hechas públicas hoy mismo. Los nuevos datos prevén que el Producto Interior Bruto (PIB) español se contraerá un -1,3% en 2013 y crecerá el 0,7% en 2014, una estimación que es dos y cuatro décimas mejor, respectivamente, en relación con el informe del mes de septiembre. Sin embargo, el estudio recomienda hablar de un optimismo moderado, dados los problemas que todavía están «sin resolver».

Tras salir de la recesión en el tercer trimestre, los últimos indicadores apuntan a un moderado proceso de expansión de la economía española en el tramo final del año. La recuperación se ha visto también favorecida por la mejoría experimentada en toda la Eurozona, lo que ha sido clave para las exportaciones españolas, así como por los menores ajustes fiscales. No obstante, el EEF advierte que la demanda interna seguirá siendo un lastre para la actividad económica durante algún tiempo.

“Los últimos indicadores sugieren un final de año mejor de lo esperado. Por ejemplo, El Índice de Gerentes de Compra (PMI en sus siglas en inglés) del sector servicios recoge una mejora de los niveles de actividad, y el ritmo de creación de empresas en la actualidad está creciendo por encima de los niveles de mediados de 2007. Además, la entrada de turistas europeos en nuestras fronteras ha registrado su mejor resultado desde el año 2000. Con todo, dejar la recuperación sólo en manos del sector exterior conlleva un riesgo que no debemos obviar, ya que todavía existen problemas en nuestra economía que aún se encuentran sin resolver”, explica Llorenç López Carrascosa, Socio Responsable de Cuentas y Mercados de EY para España, Italia y Portugal.

Pese a que la mejoría de nuestra economía ha aportado cierta estabilidad al mercado laboral, no se prevé una significativa reducción de la tasa de paro en los próximos años. De hecho, ésta seguirá por encima del 25% hasta, al menos, 2017, según el informe.

Por otra parte, el ajuste de las cuentas públicas sigue generando incertidumbre entre los analistas. El EEF prevé que el déficit se reduzca al 6,8% en 2013. El informe también señala que el Gobierno espera que la recuperación económica en 2014 ayude a cumplir con sus compromisos de reducción del déficit para ese año pero la actual trayectoria deja las finanzas públicas muy expuestas a posibles nuevas turbulencias financieras y otros factores externos, lo que indica que serán necesarias más medidas de consolidación. Además del sector público, el documento hace hincapié en el elevado endeudamiento del sector privado al que también es necesario dar una solución.

Con todo, la conclusión general del EEF sobre nuestra economía es positiva ya que considera que “el proceso de corrección de los desajustes en España está en proceso y sus frutos dan razones suficientes para ser optimistas y pensar que la crisis se puede superar”.

En cuanto al futuro del sector financiero, en opinión del EEF, la revisión de la calidad de los activos de las entidades financieras (Asset Quality Review – AQR en sus siglas en inglés) no dejará al descubierto significativos déficits de capital, por lo que debería fortalecerse la confianza en el sector financiero. Esto ayudará a mejorar las condiciones de acceso al crédito a partir de la segunda mitad de 2014.

En cuanto al futuro del mercado inmobiliario, con el sector de la construcción en fuerte contracción y el precio de la vivienda a la baja, el EEF considera que hay pocos signos de estabilización a corto plazo. Sin embargo, “si la actividad económica continúa fortaleciéndose como esperamos, liderada por mejoraras graduales en las condiciones laborales las ventas de casas podrían repuntar el próximo año. Esto nos hace pensar que tanto el precio de la vivienda y el de la construcción finalmente se estabilizará en 2015”, según el informe.

En esta ocasión, el documento también recoge la previsión de comportamiento por sectores en España. En 2014, el de Agricultura y Utilities crecerán el 3,6% y el 2,2%, respectivamente, mientras que el de Comercio y el de Servicios Financieros y de Negocio lo harán, cada uno, a un ritmo del 1,4%.

Previsiones para la Eurozona

El pronóstico para la Eurozona también es positivo pero, al igual que en el caso de España, el EEF advierte de que el fantasma de la recesión se mantendrá para las próximos años. El próximo ejercicio será el primero desde 2011 que registrará un crecimiento positivo gracias a la recuperación de las exportaciones y a la ausencia de medidas de austeridad.

El PIB de la Eurozona cerrará el año con una contracción del 0,5%, seguido por un crecimiento del 0,9% en 2014. La recuperación de la zona euro continuará siendo débil entre 2015 y 2017, con un incremento de media del 1,6%.

En su informe de invierno, el EEF también constata la profunda recesión que está viviendo la Eurozona y el impacto que la crisis tendrá a largo plazo. Si entre 1998 y 2007 el PIB de la zona creció de media un 2,3%, entre 2008 y 2017 éste no superará el 0,4%, según los cálculos del EEF. De hecho, el PIB de la Eurozona no alcanzará los niveles previos a la crisis, es decir, un crecimiento del 3%, hasta finales de 2017.

Por sectores, la previsión para 2014 indica que el de Comunicaciones será el que mejor comportamiento experimentará, con un incremento del 2,3%, seguido por el de Energía con el 1,9% y el manufacturero con un aumento del 1,6%.