Cada vez es más complicado mantener una conversación en un entorno laboral sin que la mitad de las palabras estén en inglés. Igual muchas de ellas no las conocíamos hace seis meses y, lo que es peor, hay una o dos que tendremos que comprobar porque las acabamos de oír por primera vez (aunque no queramos demostrarlo). En esta época de usar y tirar, de lo quiero ya, de si me cuesta algo de esfuerzo ya no me compensa, necesitamos palabras que definan un concepto o una situación al momento, porque una explicación es demasiado larga para mantener la atención del interlocutor.

Imagen: Faustino Pérez Solórzano,Chief Technology & Support Officer en RiskMS

Imagen: Faustino Pérez Solórzano,Chief Technology & Support Officer en RiskMS

En este contexto de urgencia y brevedad han surgido incontables acrónimos y no dejan de hacerlo cada día. La última tendencia es utilizar la conjunción de dos palabras, y parece que esa moda ha venido para quedarse. Personalmente, creo que tiene más sentido, ya que facilita la comprensión del concepto.

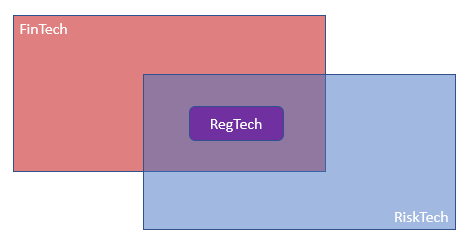

El primer ejemplo lo tenemos en la prehistoria del siglo pasado, donde aprendimos que Informática es en realidad Información automática. Más recientemente hemos adoptado el término FinTech para referirnos a aquellas empresas de tecnología que se especializan en soluciones para el mundo financiero. Ahí es donde se gestó nuestro primer concepto: RegTech. Se ha acuñado este término para referirnos a aquellas FinTech especializadas en el ámbito regulatorio.

Estamos en un contexto de cumplimiento en el que los reguladores nacionales y supranacionales están haciendo las normas cada vez más exigentes para evitar cometer los errores del pasado, lo que conlleva una creciente sofisticación de los departamentos de cumplimiento y las herramientas que necesitan. En este entorno cambiante es donde las compañías RegTech se vuelven el compañero de viaje ideal ante unos departamentos que no pueden evolucionar a la velocidad requerida sin un colaborador externo.

Entonces, ¿qué es una RiskTech? ¿Realmente hay diferencia? La respuesta la tenemos en la especialización. Si es la primera vez que alguien se encuentra el término RiskTech, pocas explicaciones puede necesitar para entender que una compañía que se anuncia como tal se dedica a identificar, gestionar y minimizar los riesgos aplicando la tecnología.

El problema nos lo encontramos cuando queremos delimitar el ámbito de actuación de una RiskTech, ya que cualquier tarea o actividad, puede entrañar un riesgo y, por tanto, ser susceptible de ser gestionado. En este sentido, más que especializarse en un problema concreto, pueden llegar a cubrir amplios aspectos de la operativa de las organizaciones. Por lo tanto, en vez de acotar un marco de competencia, se convierte en un término generalista.

Si buscamos lo que hoy denominamos consenso de mercado, los principales ámbitos de actuación de una RiskTech serían el Riesgo de crédito, Riesgo Operacional, Riesgo de Mercado, Riesgo de Liquidez, Riesgo Tecnológico, prestando especial atención a la ciberdelincuencia y por último, aunque no por ello menos importantes, los Riesgos Regulatorios entre los que presta un especial interés a lo relativo a la Prevención de Blanqueo de Capitales, Antifraude, Basilea 2 y 3, Dodd-Frank, MiFID II o Solvency II.

La siguiente ilustración viene a representar qué interacción existe entre los términos.

Aunque podemos pensar que el término es un recién llegado, la consultora Chartis Research lleva publicando desde 2006 un ranking que denominan RiskTech100©, donde condensan los principales proveedores de soluciones para la gestión del riesgo y el cumplimiento regulatorio. No es casualidad que en el estudio se aglutinen ambos conceptos, ya que creo que podemos coincidir en que uno de los principales riesgos de las compañías es el riesgo regulatorio, algo que puede tener una consecuencia directa en la viabilidad de la compañía, tanto porque los reguladores puedan retirar una licencia de actividad o las sanciones sean inasumibles, como porque las consecuencias reputacionales la lleven a su extinción.

Además, desde la perspectiva de los reguladores, su preocupación en los últimos tiempos se está orientando hacia la identificación y mitigación de los riesgos, de esta manera podemos predecir que vamos a asistir a un progresivo solapamiento entre lo que una RiskTech o una RegTech representan en los próximos años, aunque no lleguen nunca a coincidir.

Podemos concluir, por tanto, que una RegTech es el auténtico especialista en cubrir las necesidades regulatorias de las compañías, mientras que el término RiskTech cubre aspectos más generales que supongan un riesgo para las mismas, incluido el regulatorio. El nombre de nuestra compañía RiskMS, no podría ser más premonitorio, una RegTech que incluye la palabra Riesgo en su Razón Social.

Autor: Faustino Pérez Solórzano

Chief Technology & Support Officer en RiskMS