Es común que los artistas, deportistas y demás personas del espectáculo cedan sus derechos de imagen y la explotación consiguiente a sociedades de las que ellos mismos son partícipes. En consecuencia, son estas sociedades quienes cobran por la explotación de los derechos de imagen de forma directa. Y los artistas, deportistas cobrarán de su sociedad el importe que ellos determinen por la gestión de sus derechos de imagen.

Para una mayor comprensión del supuesto que comentamos, pongamos un sencillo caso práctico.

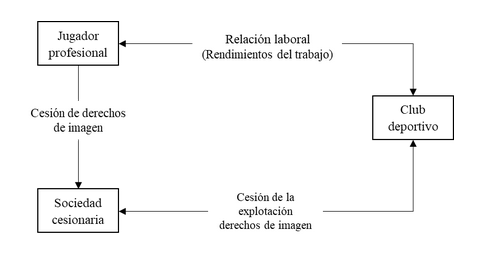

Un deportista, residente en España ha sido contratado por un club de fútbol español. Acuerdan que el club de fútbol le abonará 1.000.000 de euros anuales por los servicios que presta dentro de una relación laboral. Por otro lado, el jugador ha constituido una sociedad (residente o no residente en España) a la que le cede sus derechos de imagen y la explotación de los mismos. Esta sociedad cesionaria recibe del club de fútbol 500.000 euros anuales en concepto de cesión de la explotación de derechos de imagen del jugador.

Véase el ejemplo expuesto en el siguiente esquema:

Para hacer frente a esta práctica, frecuentemente usada por deportistas y artistas, el legislador ha establecido una norma especial en la Ley del IRPF, artículo 92. Esta norma pretende evitar que las personas físicas que tienen una relación laboral minoren su tributación desviando parte de la remuneración cediendo la explotación de sus derechos de imagen a una sociedad de la que son partícipes. De forma que parte de su salario lo perciben de forma indirecta a través de la sociedad cesionaria.

Esta norma determina que las rentas percibidas por la “sociedad cesionaria”, según nuestro ejemplo, en concepto de cesión de la explotación de los derechos de imagen se imputen en la base imponible general del IRPF del jugador junto con el resto de rendimientos, en nuestro ejemplo, junto con los rendimientos del trabajo percibidos de forma directa del club deportivo.

Los requisitos para que aplique esta norma son los siguientes:

- Que la persona (en este caso, el jugador) sea contribuyente del IRPF.

- Que el jugador mantenga una relación laboral con otra entidad (club deportivo).

- Que el jugador haya cedido la explotación de sus derechos de imagen a otra persona (sociedad cesionaria).

- Que la persona con la que se mantiene la relación laboral (el club deportivo) haya obtenido la cesión del derecho a la explotación para la utilización de la imagen de la persona física contribuyente del IRPF (el jugador). En nuestro ejemplo se cumple, ya que ha acordado la explotación de estos derechos con la “sociedad cesionaria”.

Además, la norma determina un supuesto de no aplicación de este régimen especial, ¿cuándo?

Cuando los rendimientos del trabajo que haya obtenido la persona (el jugador) en virtud de la relación laboral (con el club deportivo), no sean inferiores al 85% de la suma de estos rendimientos del trabajo más la contraprestación que ha recibido la sociedad cesionaria por la explotación del derecho de imagen.

Veamos su aplicación con el ejemplo mencionado anteriormente:

Calculamos si aplica el supuesto de no inclusión: 1.000.000 / 1.500.000 = 66;66%

Puesto que el rendimiento del trabajo que percibe el jugador es inferior al 85% de la suma mencionada sí que aplica la norma del artículo 92 LIRPF. Por ello, deberá incluir en su base imponible general la contraprestación que percibe la entidad cesionaria.

¿Qué cantidad debe incluirse en la base imponible general del IRPF?

- Debe incluirse la contraprestación que satisface el club deportivo a la sociedad cesionaria de los derechos de imagen del jugador (en este caso 500.000 euros).

- Además, en caso de que se haya satisfecho de forma previa a la firma de la relación laboral alguna cantidad a la sociedad cesionaria, también deben incluirse. Incluso en los casos en los que esta cantidad se abone cuando el jugador era no residente.

- El ingreso a cuenta del 19% que el club deportivo ha practicado sobre la contraprestación abonada a la sociedad cesionaria en virtud del artículo 107 del Reglamento del IRPF.

- Se incluirá como menor importe, la cantidad que el jugador haya percibido la sociedad cesionaria. De lo contrario, se estaría produciendo un supuesto de doble imposición.

En definitiva, mediante esta norma el legislador evita que los deportistas, artistas minoren la progresividad de su IRPF mediante la cesión de la explotación de sus derechos de imagen a sociedad de las que son partícipes.

Autora: Rosa González, asesora fiscal en LABE Abogados