¿Qué son los tipos LIBOR?

Los tipos de interés de referencia LIBOR son los tipos lanzados por la British Bankers Association (BBA) en el año 1986. Hay un tipo para cada plazo y divisa. Son muchos tipos de referencia. Fueron diseñados para calcular tipos de interés medios que fueran representativos para cada divisa y plazo de los tipos de interés a los que los grandes bancos internacionales acceden al mercado financiero mayorista.

Actualmente el LIBOR se calcula para las divisas siguientes: dólares, libras, euros, francos suizos y yenes japoneses. Los plazos a los que se calcula cada tipo son los siguientes: un día, una semana, un mes, dos meses, tres meses, seis meses y 12 meses. A estos plazos se les conoce como “tenor” en la industria. Esto da lugar a la publicación cada día hábil de mercado en Londres de un total de 25 tipos de referencia. Son tipos de interés sin colateral.

¿Cuándo cesa la publicación de los LIBOR y cuáles son las alternativas?

La publicación de estos tipos cesará a fin de este año (2020). El motivo principal de la desaparición de estos tipos de referencia es que los bancos cada vez son menos y también han disminuido el número de transacciones. Todo ello es debido al impacto de la crisis financiera. Lo representativo del mercado son ahora los tipos basados en transacción y no los tipos de oferta. De ahí que cada vez sean más las referencias a tipos overnight en la industria. Desde la crisis financiera la tendencia es a prestar con colaterales (garantías) y a plazos de un día para otro (tipos overnight) ya que el riesgo de crédito aumenta con el plazo.

La tasa de referencia ideal tendría que ser una representación fiel y sólida de las tasas de interés en los principales mercados monetarios, a prueba de manipulación. Por eso la tasas LIBOR no pueden ser la referencia ideal ya que, fundamentalmente, se trata de tipos “quotation-based” y “no transaction-based” ya que se forma con una metodología defectuosa a partir de una encuesta a un reducido número de bancos que comunican cotizaciones no vinculantes en lugar de transacciones reales. Por este criterio, las tasas de referencia derivadas de transacciones reales en mercados activos y líquidos y sujetas a mecanismos de gobernanza y supervisión acordes con las mejores prácticas son sin duda las mejores candidatas.

¿Qué hace la industria financiera al respecto?

La tendencia en la industria es ahora la de sustituir las referencias LIBOR por sus correspondientes Fallback Rates. Estos tipos no son otra cosa que la adición de un Spread de Ajsute (Spread Adjustement) a un Tipo de Referencia Ajustado (Adjusted Reference Rate).

El tipo de referencia ajustado es el tipo overnight de la divisa de referencia al que se hace el ajuste de capitalización correspondiente. Los tipos overnight son tipos de un día para otro que se “ajustan” para convertirlos en referencias ajustadas a los plazos para los que se cotizaba anteriormente cada LIBOR.

En suma, cada tipo LIBOR se va a sustituir por un nuevo tipo (el fallback rate). Esto se puede sintetizar en la siguiente igualdad.

FR=ARR + SA

Donde FR es el Fallback Rate (Nueva referencia que sustituirá a cada LIBOR y plazo) ARR es la Adjustment Reference Rate (Tipo de referencia Ajustado a partir de un tipo de referencia overnight de una divisa a un plazo) SA es el Spread Adjustmente (diferencia que se añade al tipo ajustado).

Los IBOR Fallbacks son calculados por Bloomberg y distribuidos a la industria finaciera.

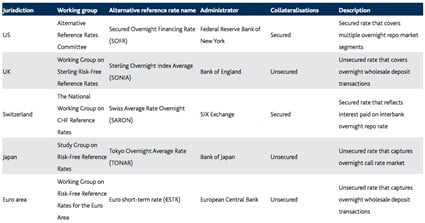

Para el caso particular del franco suizo, la UE ha dispuesto en el Reglamento de Ejecución (UE) 2021/1847 de la Comisión de 14 de octubre de 2021 que se establezca como índice sustitutivo del Libor franco suizo para sus cuatro de sus tenors, a partir del 1 de enero de 2022, el índice SARON ajustado (Swiss Averege Rate Overnight) compuesto a 1 mes, 3 meses, 6 meses y 12 meses, al que habrá de adicionarse un ajuste fijo de diferencial.

Nótese cómo los diferenciales del terminal y los del cuadro del reglamento son idénticos.

La UE ha dispuesto que sea adoptado este tipo de referencia sustitutivo. Como puede verse es una aplicación concreta de los fallback rates definidos por el ISDA para la industria a partir del 1 de enero de 2022.

En la industria se hace para las siguientes divisas y lo resumimos en la siguiente tabla:

EJEMPLOS DE CÁLCULO de PRÉSTAMOS CON LAS NUEVAS REFERENCIAS

EJEMPLOS DE CÁLCULO de PRÉSTAMOS CON LAS NUEVAS REFERENCIAS

Vayamos a lo práctico. Si hemos de calcular un préstamo a partir de uno de enero de 2021 vamos a tener que emplear estas nuevas referencias. Esto que, a priori, no tiene mucha miga va a ser crucial el saber hacerlo en casos como ejecuciones de sentencia en las cuales haya que recalcular los préstamos con las nuevas referencias a partir de inicio del año 2022.

También va a ser interesante conocer qué tipos de referencia aplicaríamos a los préstamos como si ya hubieran entrado en vigor estas nuevas referencias ahora. Se adjunta una comparativa de tipos del tenor 1Y.

Ahora con los anteriores datos compararemos una liquidación de préstamo hipotecario tipo de pagos mensuales con los dos tipos de referencia para unos capitales pendientes y unos vencimientos dados. Al ser préstamo en euros se compara la cuota que saldría para unos posibles capitales pendientes y para varios escenarios de vencimiento.

Ahora con los anteriores datos compararemos una liquidación de préstamo hipotecario tipo de pagos mensuales con los dos tipos de referencia para unos capitales pendientes y unos vencimientos dados. Al ser préstamo en euros se compara la cuota que saldría para unos posibles capitales pendientes y para varios escenarios de vencimiento.

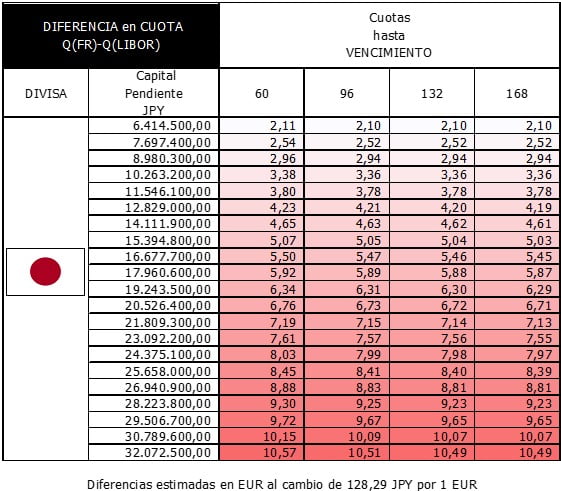

Para el mismo préstamo, pero en JPY, calculamos esas mismas diferencias con sus respectivos tipos de referencia y las traducimos a euros. Los resultados son los siguientes:

Para el mismo préstamo, pero en JPY, calculamos esas mismas diferencias con sus respectivos tipos de referencia y las traducimos a euros. Los resultados son los siguientes:

Como puede observarse, en este momento las diferencias no parecen ser muy grandes en la cuota mensual. En cualquier caso, lo relevante sería ver el nivel de expectativa que está cotizando el mercado en derivados con los nuevos tipos de referencia para obtener los tipos de interés implícitos y efectuar los correspondientes cálculos prospectivos.

Como puede observarse, en este momento las diferencias no parecen ser muy grandes en la cuota mensual. En cualquier caso, lo relevante sería ver el nivel de expectativa que está cotizando el mercado en derivados con los nuevos tipos de referencia para obtener los tipos de interés implícitos y efectuar los correspondientes cálculos prospectivos.

Un cambio en el tipo de interés de referencia de un préstamo no es una cuestión menor. Es un asunto nuclear, muy importante y que merece su correspondiente reflexión y cálculo.

Sobre el autor

Perito Economista

Especialista en valoración de lucro cesante y daño emergente