La metodología que describe este artículo tiene un objetivo claro: que cualquier consultor/financiero/profesional de la inversión y la insolvencia pueda calcular la probabilidad de pago de una compañía. Además, este artículo le permitirá valorar los posibles escenarios en los que puede hallarse esa empresa, para emitir una primera opinión sobre su situación en un momento puntual, con el fin de facilitar la toma rápida de decisiones.

Una empresa que genera pérdidas vale menos cada día

Una empresa que genera pérdidas vale menos cada día

Por ese motivo, el tiempo es tan importante para el autor de este artículo. Existen asesores, consultores y profesionales que analizan baterías de ratios –en muchas ocasiones redundantes– que explican la situación a la que ha llegado una empresa, sin saber exactamente lo que le sucede.

En cambio, esta metodología sigue unos pasos ordenados, desarrollados por el autor, e incluye las funciones utilizadas en Excel, para facilitarle la comprensión de los cálculos y ayudarle a extraer conclusiones y mostrar los posibles escenarios a los que se enfrenta una compañía.

Claves para evaluar la situación la capacidad de pago de una empresa

Las empresas necesitan tener liquidez suficiente, no solo para hacer frente a las deudas contraídas actuales, sino también para realizar las inversiones necesarias para el mantenimiento óptimo de la actividad, retribuir a los accionistas y controlar posibles riesgos de insolvencia futura.

Cuando entra en nuestro despacho un cliente cuya empresa se encuentra en una hipotética situación de estrés financiero, lo más importante es conocer su situación actual y averiguar su capacidad de generar tesorería en ese preciso instante, para hacer frente a la deuda. Posteriormente será el momento de analizar cómo se ha llegado a esa situación y estudiar la viabilidad de la compañía.

Para conseguir el primer objetivo, hay que seguir tres pasos:

- Calcular la capacidad de la empresa de generar tesorería

- Calcular su deuda actual

- Calcular el coste de la deuda a valor de mercado

1er paso:

Calcular la capacidad actual de la empresa de generar tesorería

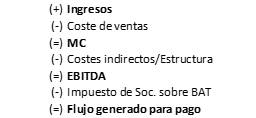

Para averiguar su capacidad de generar tesorería y ponerla al servicio de la deuda, debemos extraer la siguiente información de la cuenta de resultados:

Aunque parezca obvio, lo más importante y complejo de proyectar son los ingresos, ya que la incidencia de las ventas se refleja en los costes directos, en la inversión en Activo Corriente y, según la capacidad de producción de la empresa, en inversiones en Activo No Corriente[1].

Cuando una empresa arrastra una crisis de resultados, es muy probable que sus ventas acumulen un crecimiento negativo en los últimos ejercicios. No obstante, debemos analizar lo que hay, no lo que ha habido ni lo que puede haber.

Por ello, para poder situarlas en este escenario deben contener las siguientes características:

- Deben ser recurrentes[2] y formar parte de la actividad habitual de la empresa.

- La proyección que hagamos de ellas debe ser lo más realista posible.[3] En situaciones como esta, es recomendable hacer pronósticos a través del método ARPU. El ARPU es el Ingreso Promedio por Usuario y se calcula dividiendo los ingresos totales de la empresa por el número total de usuarios.[4] Esa información está disponible el libro mayor de contabilidad o en el modelo fiscal 347/349.

- Si es posible, es interesante separar las ventas por precio de las unidades vendidas. De esta manera, al realizar el análisis, podremos dictaminar si las variaciones obedecen al número de unidades vendidas o al precio de venta.

![]()

[1] A partir de ahora nos referiremos al Activo No Corriente como CAPEX (Capital Expenditure). Más adelante veremos los diferentes tipos que existen.

[2] Se entiende por actividades recurrentes todas aquellas que se repiten o pueden repetirse periodo tras periodo, a consecuencia de los esfuerzos y actuaciones de gestión habituales de los responsables de la empresa.

[3] Numerosos manuales de control de gestión y/o de reestructuraciones proponen métodos para proyectar las ventas como Encuestas de intenciones o expectativas, Investigación cualitativa, Brainstorming entre el equipo de ventas, Modelos estadísticos Delphi…

[4] Puede calcularse estudiando la variación que han tenido los clientes durante los últimos años y así prever sus pedidos futuros; incluso pueden hacerse gestiones activas con ellos para conocer la intención de compra que tienen para el futuro ejercicio y, si han reducido sus pedidos, conocer cuáles han sido los motivos.

El coste de ventas es aquel que puede asignarse sin ninguna duda al producto. A la hora de diseñar la cuenta de resultados, es importante distinguir entre coste fijo y coste variable, ya que eso nos permitirá conocer la situación en que se encuentra la empresa y establecer otros indicadores como son el punto muerto y el margen de seguridad.[5]

Aunque parezca obvio, muchas veces, en los estados contables, es habitual confundir ambos conceptos, ya que algunos costes directos tienden a considerarse como variables [6].

Coste variable: Aquel que varía en función de la actividad de la empresa. Se contabiliza en el momento en que se produce la venta, ya que hasta entonces figura en el activo de la empresa (en la partida de existencias, ya sea producto acabado o en curso, y sale del activo en el momento en que se vende).

Coste fijo: Aquel que se va sucediendo a lo largo del año, sin esperar al momento de la venta.

El coste de ventas suele contener un componente fijo y uno variable, excepto en el caso de las empresas comerciales [7]. Los costes variables acostumbran a ser aquellas partidas incluidas en las cuentas de aprovisionamientos, comisiones de comerciales, según qué partidas de los gastos de publicidad[8] y cualquier proveedor que subcontrate la empresa y cuyo concepto de facturación sea por unidad de producto. El componente fijo que se contabiliza como coste de ventas es aquel considerado coste directo, es decir, que, pese a su componente fijo, puede ser asignado sin ninguna duda al producto. El más claro es el de mano de obra directa, que suelen ser trabajadores con contrato, sus actividades se imputan al coste del producto y perciben su salario independientemente de que las ventas se produzcan.

Es importante tener clara la capacidad de producción de la empresa para ver si existen costes de subactividad[9] y también de cara a definir, en una hipotética actuación futura, las inversiones/desinversiones en CAPEX.

También se pueden imputar en los costes del producto los costes indirectos de fabricación.[10]

Con todo lo dicho hasta ahora, ya podemos configurar el margen de contribución, que es la diferencia entre las ventas y el coste de ventas.

[5] Temas que se abordarán más adelante.

[6] Es habitual ver en la cuenta de resultados que no se separan los costes fijos de los variables a la hora de presentar el coste de ventas. Por ello, es fácil confundir estos costes fijos que no variarán cuando las ventas se reduzcan, y que provocarán el efecto visual de que el margen de contribución disminuye, cuando realmente lo que existe es un coste de subactividad.

[7] Las empresas comerciales que NO transforman el producto su coste de ventas acostumbran a tener solo costes variables.

[8] También podrían encontrarse el grupo 607 que produce por pieza para la empresa

[9] Coste de subactividad: Parte de los costes fijos no utilizados racionalmente a causa de una disminución de la actividad de la firma y una baja utilización de la capacidad normal de la misma.

[10] Que por el momento obviaremos dado lo que queremos es calcular la capacidad de generación de tesorería y no analizar la estructura óptima de costes.

Cabe distinguir entre margen comercial y de contribución; y es que todas las partidas incluidas en el margen comercial acostumbran a ser variables, mientras que los costes de fabricación pueden tener componentes fijos o variables.

Los costes fijos acostumbran a estar compuestos por los costes de personal, costes de estructura, amortizaciones y gastos financieros[11].

Los costes de personal están compuestos por:

El hecho de que no figuren las indemnizaciones obedece a que en situaciones normales no son algo recurrente.

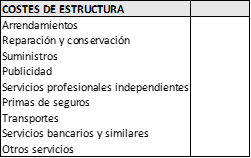

Los costes de estructura incluyen normalmente estas partidas:

Conocidos estos datos, ya podemos hallar el resultado buscado: el EBITDA[12]. Recordemos que todos los gastos, al igual que los ingresos, deben pertenecer a las actividades de explotación y ser recurrentes en el tiempo.

Para llegar al flujo generado para el pago, debemos incorporar el impuesto sobre beneficios; pero no el impuesto resultante de aplicar el tipo impositivo al EBITDA[13], sino el impuesto efectivamente pagado por la empresa sobre el BAT[14], dado que lo que queremos averiguar es la cantidad de efectivo que genera la empresa para hacer frente a su deuda y, por tanto, lo que restamos es el desembolso real que se ha hecho en ese concepto.

[11] Grupos 62, 63, 64,66 y 68 del Plan General de Contabilidad.

[12] El EBITDA, un dato muy conocido en el sector financiero, es el Earnings Before Interests, Tax, Depreciation and Amortization, o lo que es lo mismo, Beneficio antes de Amortizaciones, Intereses e Impuestos.

[13] Por ejemplo, cuando hacemos un descuento de FCF se calcula el IS sobre el BAIDT, no sobre los beneficios netos

[14] BAT: Beneficio antes de impuestos

Sobre el autor

VALUATION 4.0 es un equipo de alto rendimiento, formado por profesionales del mundo del derecho, economía, gestión de riesgos, ingenieros, y programación de modelos financieros, con el objetivo de favorecer el crecimiento de las pymes a través del incremento de valor en los procesos internos de la empresa y del crecimiento inorgánico.

Llevamos más de 25 años analizando, diagnosticando y diseñando estrategias de crecimiento para empresas