El objetivo de la emisión de Bonos de Fidelización consiste en la fidelización de ciertas categorías de clientes afectados por la Decisión No. SRB/EES/2017.

A lo largo del artículo se analizan las consecuencias fiscales que supone la aceptación de las obligaciones perpetuas contingentemente amortizables con ISIN ES0213900220 (en adelante, “Bonos de Fidelización”) ofrecidas por Banco Santander, S.A. (“Banco Santander”) de conformidad con la “Nota de valores relativa a la oferta pública de venta de obligaciones perpetuas contingentemente amortizables (Bonos de Fidelización) de Banco Santander, S.A.” (“Folleto Informativo”).

Características básicas de los Bonos de fidelización

A continuación, se detallan algunas de las características básicas de los Bonos de Fidelización. Sin embargo, debe consultarse el Folleto Informativo para el análisis completo de las características de los Bonos de Fidelización. Entre otras características básicas, se destacan las siguientes:

1. Destinatarios

Determinados accionistas que hayan adquirido acciones de Banco Popular entre el 26 de mayo de 2016 y el 21 de junio de 2016 (“Acciones”) y, asimismo, los titulares de obligaciones subordinadas ISIN ES0213790019 y ES0213790027 (“Obligaciones Subordinadas”). Además, dichos accionistas y bonistas deben:

- Haber tenido depositadas dichas Acciones y Obligaciones Subordinadas en Banco Santander, Banco Popular o en alguna otra de las sociedades del grupo a fecha 6 de junio de 2017.

- Mantener a fecha de suscripción de los Bonos de Fidelización una relación comercial equivalente a la que tenían con Banco Santander, Banco Popular o en alguna otra de las sociedades del grupo.

- Tener la condición de “inversores minoristas” a los efectos de lo previsto en el artículo 204 del Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores.

- No haber tenido la condición de miembro del órgano de administración de Banco Popular, o persona estrechamente vinculada a estos a los efectos del Reglamento (UE) 596/2014 de 16 de abril, sobre el abuso de mercado, en cualquier momento antes de su resolución.

- No haber tenido la condición de accionista que individual o concertadamente haya tenido una participación significativa en Banco Popular declarada en la CNMV o hubiera suscrito o se haya adherido al pacto de sindicación a que se refieren los hechos relevantes de fecha 17 de julio de 2006 (número de registro 68807) y 21 de febrero de 2008 (número de registro 89636) de Banco Popular.

2. Importe a compensar

- Entre 100 y 100.000 euros invertidos: 100% del importe invertido.

- Entre 100.001 y 500.000 euros invertidos: 75% del importe invertido.

- Entre 500.001 y 1.000.000 euros invertidos: 50% del importe invertido.

- Más de 1.000.000 euros invertidos: 0%.

Se aplicará cada uno de los tramos en el rango en él establecido. Así, por ejemplo, para un importe de 250.000 euros, se aplicará el 100% por los primeros 100.000 euros y el 75% por los segundos 150.000 euros (total a compensar: 212.500 euros).

3. Valores a entregar

Bonos de Fidelización con las siguientes características:

- Valor:4 100 euros de valor nominal cada uno hasta llegar a la cantidad que le corresponda al inversor de conformidad con los criterios mencionados en el inciso II(b) anterior.

- Cupón: 1% anual hasta el año séptimo,5 es decir, un interés que se encuentra por debajo de la inflación.6 Desde el séptimo aniversario de la fecha de inicio de devengo de la remuneración (es decir, 15 de diciembre de 2024) en adelante, para cada quinquenio, al tipo que resulte de añadir al margen de 594,7 puntos básicos el mid-swap rate a cinco años sobre el valor nominal vivo en cada periodo de remuneración.7 A efectos ilustrativos, a fecha 6 de septiembre de 2017, dicho interés nominal ascendería a 6,075% (calculado como 0,128% [midswap rate a cinco años] + 5,947% [594.7 puntos básicos]).

- Amortización: Los Bonos de Fidelización son valores de carácter perpetuo. Banco Santander tendrá la facultad – pero no la obligación – de amortizar los Bonos de Fidelización transcurridos 7 años desde el 15 de diciembre de 2017 (es decir, a partir del 15 de diciembre de 2024). Así, por ejemplo, Banco Santander podría amortizar los Bonos de Fidelización en el año 7, en el año 57 o en el año 107 después de su entrega.

- Comercialización: Está previsto que los Bonos de Fidelización se admitan a negociación en el Mercado AIAF.11 De esta manera, los titulares de los Bonos de Fidelización podrán venderlos en un mercado secundario. No obstante, de conformidad con el Folleto Informativo, “el valor razonable de los Bonos de Fidelización que se entregarán a los Beneficiarios se sitúa entre el 69,73% y el 75,00% (AFI) y entre el 68,16% y el 71,30% (Intermoney) de su valor nominal (100 euros).”12 Es decir, el precio de cotización será inferior a su valor nominal (alrededor del 30% más bajo) de acuerdo con las valoraciones técnicas emitidas por AFI e Intermoney,13 debiendo entonces los inversores asumir esta pérdida por su venta en el mercado secundario. A mayor abundamiento, como explica el Folleto Informativo, hay un riesgo de que no se desarrolle un mercado líquido de Bonos de Fidelización, lo que puede dificultar su venta por aquellos inversores que quieran desinvertir en los mismos en un momento determinado.

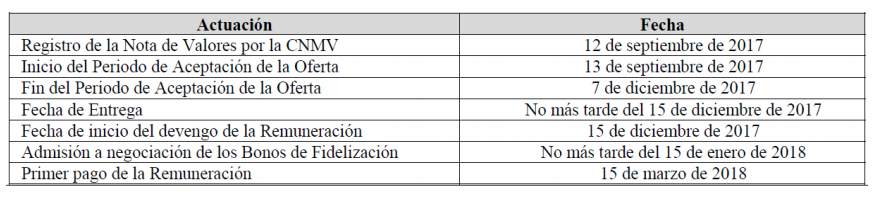

4. Plazo de aceptación de la oferta

El plazo de aceptación transcurre desde el 13 de septiembre de 2017 al 7 de diciembre de 2017. El calendario estimativo de la oferta de Bonos de Fidelización es el siguiente:

5. Renuncia de acciones legales

De conformidad con el Folleto Informativo, el inversor que acepte los Bonos de Fidelización deberá renunciar a acciones legales contra Banco Popular y Banco Santander en los siguientes términos:

- En el momento de aceptación de la Oferta el Beneficiario deberá declarar a su vez que renuncia irrevocable e incondicionalmente, en los términos más amplios posibles, al ejercicio de acciones y reclamaciones legales contra las sociedades de Grupo Santander (incluido Banco Popular y sus antiguas filiales), sus administradores, directivos, empleados, colaboradores y agentes, que deriven o estén vinculadas a su condición de titular actual o pasado de cualquier valor computable como recursos propios de las entidades de crédito emitido por Banco Popular o sus filiales previamente a la resolución de Banco Popular (incluyendo entre otros valores las acciones, deuda subordinada y obligaciones convertibles), incluidas entre otras acciones y reclamaciones (i) las que tengan como presupuesto la titularidad actual o pasada de esos valores (a título de ejemplo, las atribuidas al accionista en la normativa societaria y al titular de valores o receptor de servicios de inversión en la normativa del mercado de valores); (ii) las vinculadas o derivadas de su suscripción, colocación, comercialización o venta; así como (iii) la exigencia de la responsabilidad civil directa y la subsidiaria que para las sociedades de Grupo Santander, sus administradores, directivos, empleados, colaboradores y agentes pudieran derivar de acciones ejercitadas ante cualquier orden jurisdiccional por hechos y actos anteriores a la resolución de Banco Popular.

- En caso de que el Beneficiario haya iniciado alguna de esas acciones y/o reclamaciones, ante alguna instancia jurisdiccional o administrativa, todas esas acciones y/o reclamaciones estarán incluidas en la renuncia y deberá obligarse irrevocable e incondicionalmente a instar formalmente la terminación por renuncia del procedimiento correspondiente de forma inmediata.

- En consecuencia, por recibir los Bonos de Fidelización el Beneficiario aceptante no podrá reclamar por esos conceptos y deberá poner fin a los recursos y procedimientos de reclamación que hubiera podido iniciar.

- Dicha renuncia tiene carácter esencial para la adquisición, entrega y conservación de los Bonos de Fidelización en el marco de la Acción de Fidelización, por reflejar el compromiso de fidelización del Beneficiario aceptante de la Oferta.

En pocas palabras y sin perjuicio de que un juez pudiera declarar nula por abusiva la renuncia anterior, el inversor no podría iniciar ni continuar pleitos contra Banco Santander, Banco Popular, sus antiguas filiales, sus administradores, directivos, empleados, colaboradores y agentes en relación con la inversión en Banco Popular. La renuncia de acciones legales abarca incluso reclamaciones por Acciones y Obligaciones Subordinadas distintas a los mencionados en el inciso II(a) anterior (es decir, acciones de Banco Popular adquiridas entre el 26 de mayo de 2016 y el 21 de junio de 2016 y, asimismo, obligaciones subordinadas ISIN ES0213790019 y ES0213790027).

No obstante, aunque el inversor acepte los Bonos de Fidelización, el inversor sí podría emprender o continuar acciones legales relativas a su inversión en Banco Popular contra las instituciones y agencias europeas (p.ej., Junta Única de Resolución, Comisión Europea, Banco Central Europeo, etc.), las administraciones públicas españolas (p.ej., FROB, Banco de España, CNMV, etc.) y demás personas físicas y jurídicas no comprendidas dentro del alcance de la renuncia. En cuanto a esto último, podría suscitarse duda en cuanto a si el auditor de Banco Popular entraría dentro del concepto de “colaboradores y agentes” y, en consecuencia, si se renunciaría también a iniciar o continuar acciones legales contra el auditor. En este sentido, el artículo 14 de la Ley 22/2015, de 20 de julio, de Auditoría de Cuentas dispone el principio de independencia de los auditores en el ejercicio de su función.

Consecuencias fiscales de los Bonos de fidelización

A continuación, se analiza brevemente el impacto fiscal que podría tener en un inversor la aceptación de los Bonos de Fidelización, tomando como base la normativa común en España, sin hacer referencia a los regímenes tributarios de Concierto y Convenio aplicable a las tres provincias vascas y a Navarra y, asimismo, con referencia exclusivamente a la imposición directa. La imposición indirecta (p.ej., Impuesto sobre el Valor Añadido e Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados) que gravaría la adquisición y eventual futura transmisión se beneficiaría de la exención contemplada con carácter general en la Ley del Mercado de Valores.

1. Personas físicas residentes en España

A. Impuesto sobre donaciones

El impacto en el Impuesto sobre Sucesiones y Donaciones (“ISD”) se analiza en los dos escenarios siguientes.

Impacto en el afectado de Banco Popular que acepta los Bonos de Fidelización: De conformidad con el artículo 3 de la Ley 29/1987, de 18 de diciembre, del Impuesto sobre Sucesiones y Donaciones, constituye la base imponible “[l]a adquisición de bienes y derechos por donación o cualquier otro negocio jurídico a título gratuito e ‘inter vivos’”. Es decir, a estas adquisiciones si se consideraran recibidas a título gratuito se les podría aplicar, en principio, la tributación por el ISD.

De acuerdo con el Folleto Informativo, “los Beneficiarios aceptantes de la Oferta no tendrán que realizar desembolso alguno por la adquisición de los Bonos de Fidelización”. A pesar de que los inversores no deberán realizar ningún desembolso, a cambio estarían renunciando a la interposición de acciones legales en los términos indicados en el inciso II(e) anterior. Es decir, la contraprestación sería renunciar a litigar contra Banco Santander, Banco Popular y las demás personas previstas en el alcance de la renuncia. Por ello y sin perjuicio de la opinión que tenga la Agencia Tributaria al respecto, existen bajas posibilidades de que los titulares de Bonos de Fidelización generen una deuda tributaria por el hecho imponible del ISD.

Impacto en la persona que recibe los Bonos de Fidelización por causa de muerte o donación del causante: Se aplican las normas generales del ISD, teniendo en cuenta la normativa aplicable de cada Comunidad Autónoma. En caso de que la Comunidad Autónoma no haya establecido escala alguna a aplicar a la base liquidable es de aplicación la escala estatal que va desde 7,65% hasta 34%.19 Sobre la cuota íntegra se aplican determinados coeficientes multiplicadores en función del patrimonio preexistente del contribuyente y de su grado de parentesco con el causante o donante titular de los Bonos de Fidelización. Asimismo, si la Comunidad Autónoma no ha aprobado el coeficiente multiplicador, se aplicará el estatal.

2. Impuesto sobre la Renta de las Personas Físicas

El impacto en el Impuesto sobre la Renta de las Personas Físicas (“IRPF”) podría ser distinto dependiendo de si se trata de Acciones u Obligaciones Subordinadas de Banco Popular.

Tenedores de Acciones de Banco Popular:

El valor razonable de los Bonos de Fidelización recibidos se considera ganancia patrimonial a integrar en la base imponible del ahorro:

- Al tipo fijo del 19% (para los primeros 6.000 euros de renta del ahorro obtenidos por la persona física);

- Al tipo fijo del 21% (entre 6.000,01 euros y 50.000 euros)

- Al tipo fijo del 23% (a partir de 50.000,01 euros)

La ganancia patrimonial se podrá compensar con las pérdidas patrimoniales derivadas de la transmisión de elementos patrimoniales incurridas durante el mismo ejercicio, entre otras, aquellas que se derivan de la titularidad de Acciones de Banco Popular.

Tenedores de Obligaciones Subordinadas de Banco Popular: El valor razonable de los Bonos de Fidelización entregados se considerará rendimiento del capital mobiliario en especie que se integrará en la base imponible del ahorro. Será susceptible de compensación con los rendimientos del capital mobiliario negativos que hubieran obtenido los titulares, entre otros, con el generado por el canje de las Obligaciones Subordinadas de Banco Popular por acciones Banco Popular en virtud de la decisión de la Junta Única de Resolución No. SRB/EES/2017/08 y la Decisión de validación de la Comisión Europea (UE) No. 2017/1246, ambas de 7 de junio de 2017, así como su ejecución por el Fondo de Resolución Ordenada Bancaria el mismo día. El rendimiento del capital mobiliario queda sujeto a ingreso a cuenta al tipo del 19%.

Dicha retención será deducible de la cuota del IRPF del inversor y, en caso de insuficiencia de ésta, dará lugar a las devoluciones previstas en la normativa de aplicación. No se practicará retención sobre los rendimientos derivados de la transmisión o reembolso de los Bonos de Fidelización con rendimiento explícito, siempre y cuando éstos estén representados mediante anotaciones en cuenta y se negocien en un mercado secundario oficial de valores español.

3. Impuesto sobre el Patrimonio

Las personas físicas residentes en territorio español a efectos del IRPF están sometidas al Impuesto sobre el Patrimonio (“IP”) por la totalidad del patrimonio del que sean titulares a 31 de diciembre del año natural, con independencia del lugar donde estén situados los bienes o puedan ejercitarse los derechos.25 En 2017 están obligadas a presentar declaración las personas físicas cuando concurra cualquiera de las siguientes circunstancias (i) su cuota tributaria, una vez aplicadas las deducciones o bonificaciones que procedieren, resulte a ingresar y (ii) el valor de sus bienes sea superior a 2.000.000 de euros.26 En caso de que las Comunidades Autónomas no hayan aprobado la escala de tipos de gravamen, se aplica una escala que va desde el 0,2% hasta el 2,5%.27 Asimismo, si las Comunidades Autónomas no han establecido la reducción de mínimo exento, se aplica una reducción de 700.000 euros.28 Según lo dispuesto en el artículo 4 del Real Decreto-Ley 3/2016, de 2 de diciembre, por el que se adoptan medidas en el ámbito tributario dirigidas a la consolidación de las finanzas públicas y otras medidas urgentes en materia social, a partir del 1 de enero de 2018, está previsto que la cuota de este impuesto este bonificada al 100%, no existiendo obligación de autoliquidar ni de presentar declaración alguna en tal supuesto.

A. Personas Jurídicas Residentes en España

El impacto en el Impuesto sobre Sociedades (“IS”)29 podría ser distinto dependiendo de si se trata de Acciones u Obligaciones Subordinadas de Banco Popular.

Tenedores de Acciones de Banco Popular: El valor razonable de los Bonos de Fidelización y las rentas obtenidas, tanto con ocasión del pago del cupón como con motivo de la transmisión, reembolso o amortización de los mismos, se integrarán en la base imponible del impuesto y tributarán al tipo de gravamen del 25%.30 El pago del cupón y la renta derivada de la transmisión, reembolso o amortización estarán sujetos a retención al tipo del 19%.

Tenedores de Obligaciones Subordinadas de Banco Popular: El valor de los Bonos de Fidelización entregados se considerará renta derivada de la cesión a terceros de capitales propios en especie que se integrará en la base imponible del IS. El rendimiento derivado de la compensación entregada al titular de las Obligaciones Subordinadas, incrementado en un 20% sobre el valor razonable de los Bonos de Fidelización, quedará sujeto a ingreso a cuenta al tipo del 19%.32 Asimismo, el importe de ingreso a cuenta será ingresado en la Hacienda Pública y será deducible de la cuota del IS del inversor y, en caso de insuficiencia de ésta, dará lugar a las devoluciones previstas en la normativa de aplicación de este tributo. No se practicará retención sobre las rentas derivadas del pago del cupón y las que surjan de la transmisión, amortización o reembolso de los Bonos de Fidelización, siempre y cuando estos estén representados mediante anotaciones en cuenta y se negocien en un mercado secundario oficial de valores español o en el Mercado Alternativo de Renta Fija.

B. Inversores no Residentes en España

Con carácter general debe distinguirse si la inversión se hizo a través de un establecimiento permanente (sucursal, lugar fijo de negocios) o no. En el primer caso, la fiscalidad sigue básicamente la descrita en el apartado referente a las “Personas Jurídicas Residentes en España” (ver inciso III.B anterior). Por tanto, a continuación se refiere sólo a las rentas obtenidas por personas o entidades no residentes sin mediación de establecimiento permanente.

Para los titulares de Acciones Banco Popular, el valor razonable de los Bonos de Fidelización se considera una ganancia de capital que estará sometida a tributación por el Impuesto sobre la Renta de no Residentes (IRNR) al tipo del 19%, con las particularidades que se exponen más adelante.

En cuanto a los titulares de Obligaciones Subordinadas Banco Popular, el valor razonable de los Bonos de Fidelización se considerará rendimiento derivado de la cesión a terceros de capitales propios en especie, sujeto al IRNR al tipo de gravamen del 19%, con las mismas particularidades que en el supuesto anterior:

Las rentas obtenidas por personas o entidades no residentes tanto con ocasión del pago del cupón como con motivo de la transmisión, reembolso o amortización de los Bonos de Fidelización, estarán sometidos a tributación por el IRNR al tipo general del 19% sobre el importe íntegro percibido, con las mismas particularidades que en los supuestos anteriores:

Están exentas las ganancias o intereses obtenidos por residentes en otros Estados miembros de la Unión Europea, siempre que no se perciban a través de territorios calificados como paraísos fiscales.

El gravamen se exigirá en su caso en los términos y condiciones establecidos en las normas convencionales pactadas por España con los Estados de residencia de los inversores en los Convenios de Doble Imposición que sean aplicables.

4. CONCLUSIONES

De acuerdo con el Folleto Informativo analizado, los Bonos de Fidelización en general no son un producto especialmente atractivo porque (i) el rendimiento anual es menor que la tasa de inflación durante los 7 primeros años; (ii) Banco Santander no garantiza suamortización en el año séptimo, por lo que podrían pasar incluso décadas hasta su amortización; (iii) los inversores con más de 100.000 euros invertidos tendrán que afrontar una pérdida; (iv) no se compensan las inversiones que no tengan relación con la ampliación de capital de 2016 y las Obligaciones Subordinadas ISIN ES0213790019 y ES0213790027, pero en cambio los inversores sí deben renunciar a iniciar o continuar acciones legales contra Banco Popular y/o Banco Santander por dichas inversiones no compensables; y (v) aunque pueden ser vendidos en el mercado secundario, la liquidez de dicho mercado secundario no está garantizada y además el inversor tendría que afrontar una pérdida de alrededor del 30% de su valor nominal (según los analistas contratados por Banco Santander).

También, el inversor debe tener en cuenta que la aceptación de los Bonos de Fidelización conlleva un impacto fiscal. No obstante, y con independencia de que lo consideramos poco probable, la aceptación de los Bonos de Fidelización podría ser considerado por la Agencia Tributaria como una donación. En ese caso, estaría sujeto a ISD, el cual sí podría conllevar un impacto fiscal muy elevado.

Asimismo, los afectados que acudieron a la ampliación de capital de Banco Popular de 2016, así como los titulares de Obligaciones Subordinadas, deben ser conscientes de las altas probabilidades de éxito que tienen en una reclamación judicial contra Banco Popular para recuperar la inversión pérdida.34 De otra manera, Banco Santander presumiblemente no habría ofertado los Bonos de Fidelización para estos clientes. En cualquier caso, los afectados deberán ser prudentes antes de aceptar los Bonos de Fidelización y, asimismo, deberán analizar con detenimiento si interponen acciones judiciales contra Banco Popular y/o Banco Santander. Ambas opciones son excluyentes entre sí. Si el inversor acepta los Bonos de Fidelización renuncia a emprender o continuar acciones legales contra Banco Santander y/o Banco Popular. No obstante, aunque acepte los Bonos de Fidelización, el inversor podrá emprender o continuar acciones legales contra las instituciones y agencias europeas, así como contra las administraciones públicas españolas, derivadas de la resolución de Banco Popular el 7 de junio de 2017. También, quedaría duda en cuanto a sí podrían emprenderse o continuarse acciones legales contra la auditora de Banco Popular (ya que es discutible si es un “colaborador y agente” de Banco Popular a la vista del principio general de independencia del auditor).

Autoría:

Javier Rodríguez Santos, Socio en B. Cremades & Asociados Inspector de Hacienda del Estado e Interventor y Auditor del Estado en Excedencia

Pablo Marrodán Lázaro, Asociado en B. Cremades & Asociados

Fuente: B. Cremades & Asociados