El primer barómetro de ASUFIN dedicado a tarjetas Revolving arroja que el tipo de interés medio es del 25,20% por financiar compras y del 29,63% por disponer de efectivo tanto en cajeros como en la cuenta corriente. Épocas como ésta de intensas compras facilitan la contratación de esta modalidad de tarjeta que tiene la particularidad de generar para el consumidor una abultada deuda muy fácilmente.

Los riesgos de estas tarjetas, según ha podido detectar ASUFIN, radican en los propios reclamos que se emplean para su comercialización: se emite e incluso renueva gratis, sin condiciones ni garantías, realizando un importe mínimo de compra y sobre todo, permitiendo poder pagar una cuota muy baja mes a mes. A esto hay que añadir que incorporan una línea de crédito permanentemente abierta para disponer de efectivo en cajeros o ingresar en cuenta que genera un interés muy alto. “Estos elementos configuran un producto que facilita el sobreendeudamiento e impide el uso responsable del crédito si no se informa con transparencia al consumidor”, advierte Patricia Suárez, presidenta de ASUFIN.

Los riesgos de estas tarjetas, según ha podido detectar ASUFIN, radican en los propios reclamos que se emplean para su comercialización: se emite e incluso renueva gratis, sin condiciones ni garantías, realizando un importe mínimo de compra y sobre todo, permitiendo poder pagar una cuota muy baja mes a mes. A esto hay que añadir que incorporan una línea de crédito permanentemente abierta para disponer de efectivo en cajeros o ingresar en cuenta que genera un interés muy alto. “Estos elementos configuran un producto que facilita el sobreendeudamiento e impide el uso responsable del crédito si no se informa con transparencia al consumidor”, advierte Patricia Suárez, presidenta de ASUFIN.

El peligro de las cuotas bajas

El peligro de las cuotas bajas

La cuota mínima exigida es muy reducida en todos los casos, siendo WiZink la que menos requiere; sólo un 0,5% del capital pendiente, a sumar los intereses y comisiones que genere la deuda siempre que sea de la menos 18 euros. Aunque otras tarjetas exigen un pago superior, un 5% muchas de ellas, este mínimo nunca es elevado.

El riesgo de pagar muy poco al mes con un tipo de interés elevado, como el que presentan estas tarjetas, se ve mejor en un ejemplo. Si para esa deuda de 1.000 euros, y un tipo de interés del 25,61% se pagan 25 euros mensuales, y sin añadir ninguna compra que haga incrementar la deuda, se tardaría hasta seis años y 10 meses en devolver la cantidad solicitada, habiéndose abonado un total de 1.031,90 euros en intereses, es decir, la misma cantidad que se adeuda.

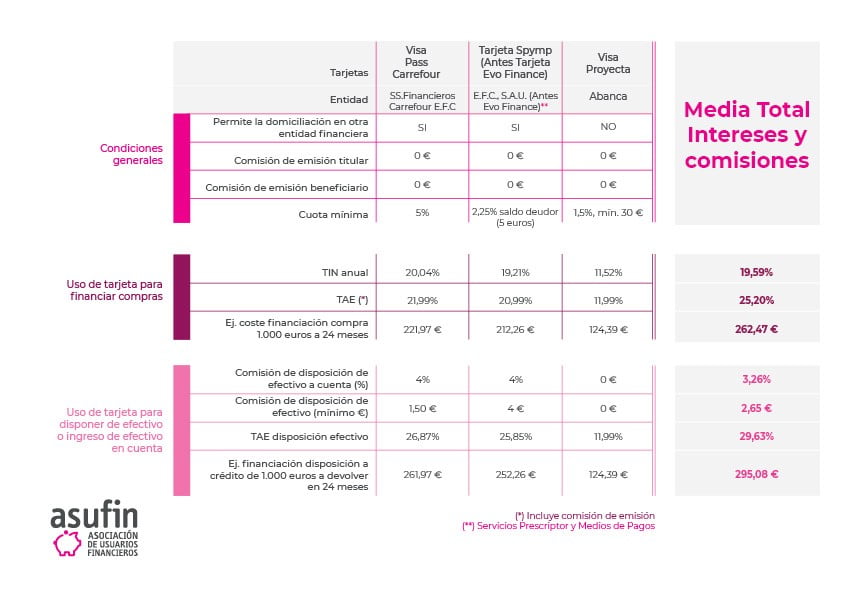

Disposición de efectivo, aún más cara

Disposición de efectivo, aún más cara

Si financiar compras es caro, lo es más al disponer de efectivo a crédito en cajeros o por ingreso en cuenta corriente. En ambos casos, hay que pagar una comisión que se imputa al momento y que van del 3,26%, con una comisión máxima del 4,50% en la Tarjeta WiZink Oro y la Visa&Go de CaixaBank hasta las más económicas, que son la Visa Proyecta de Abanca y la tarjeta Mi Otra 1/2/2 de Banco Santander que no cobran comisión para este uso.

Así, si se dispone 1.000 euros en efectivo y se cobra una comisión del 4,50%, supondrá pagar 45 euros en el momento de la solicitud. Por ello, la TAE media para disponer dinero en efectivo es más elevada y se dispara hasta el 29,63%. La tarjeta más cara sigue siendo la Visa Diamond Infinite Credit de Openbank por su coste de 135 euros anuales de renovación y la más barata, la Visa Proyecta de Abanca, dado que no cobra esta comisión.

Este coste lleva a que se si se dispone de 1.000 euros en cuenta o efectivo a devolver en 24 meses se pagará una media de 295,08 euros en intereses y comisiones. La más cara, la Visa Diamond Infinite Credit de Openbank un total de 431,94 euros y la más barata la Visa Proyecta de Abanca 124,39 euros.

Este coste lleva a que se si se dispone de 1.000 euros en cuenta o efectivo a devolver en 24 meses se pagará una media de 295,08 euros en intereses y comisiones. La más cara, la Visa Diamond Infinite Credit de Openbank un total de 431,94 euros y la más barata la Visa Proyecta de Abanca 124,39 euros.

El estudio se ha realizado sobre las 13 tarjetas Revolving más representantivas que ofrecen las principales entidades bancarias y operadores del mercado: OpenBank, BBVA, Wikink, Bankinter Consumer Finance, Banco Sabadell, Bankia, BBVA, CaixaBank, Banco Santander, Deutsche Bank, Abanca, Servicios Financieros Carrefour y Servicios Prescriptor y Medios de Pago (antes EVO Finance).

Fuente: ASUFIN

Fuente: ASUFIN