En un momento en que tanta publicidad se ha realizado de la Reforma Fiscal parece adecuado el hacer balance de la situación actual y venidera.

En un momento en que tanta publicidad se ha realizado de la Reforma Fiscal parece adecuado el hacer balance de la situación actual y venidera.

A pesar de que las noticias sobre fiscalidad son continuas en la prensa diaria, al final resulta costoso valorar las novedades sin tener claro el escenario de partida y en este sentido hay que ser conscientes de cómo ha incrementado en los últimos años la presión fiscal por determinados impuestos. En especial en uno que afecta a todos los ciudadanos: el Impuesto sobre la Renta de las Personas Físicas.

Dentro del grupo presupuestario de impuestos directos, es el más importante en recaudación (según la Agencia Estatal de la Administración Tributaria, 70.619 millones en 2012, esto es el 41,9% del total de los ingresos tributario dentro de los Presupuestos del Estado). También resulta curioso cómo durante la crisis económico se redujo escasamente su recaudación (1.866 millones en el período de 2007 a 2012) frente a la estrepitosa caída de otros.

Como señaló el Informe elaborado por la Comisión de Expertos para la reforma del Sistema Tributario Español en febrero de 2014, “la respuesta a la crisis económica y financiera ha producido en todo el mundo un activismo fiscal sin precedentes que ha desdibujado las tendencias fiscales claramente observables desde los años noventa.” En definitiva, ante la convulsa situación económica los Gobiernos, incluidos el de España, deciden introducir continuas reformas en el sistema impositivo buscando incrementar los ingresos públicos en su afán de reducir la deuda pública, perjudicando a la sencillez, eficiencia, neutralidad y equidad de este impuesto.

Las de 2006 y 2008, las reformas más destacadas

En el caso concreto de España, sin embargo las reformas realizadas no siempre nos acercaron a los objetivos propuestos, pero sin duda merece la pena quedarse con los dos últimos hitos más importantes que se han producido respecto al IRPF: (i) la dualización del Impuesto con la reforma de 2006; y (ii) la elevación de las tarifas impositivas en 2012.

La reforma del 2006 cambia la forma en que son aplicados los mínimos personales y familiares, que pasan de descontarse de la base imponible a restarse de la cuota, tras habérseles aplicado los tipos impositivos mínimos. Una modificación que se justifica en la búsqueda de la progresividad del impuesto, pero que desconoce la auténtica capacidad contributiva del contribuyente, y que resulta a todas luces contradictoria con la normativa todavía hoy vigente, ya que el artículo 56.1 de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las Leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio (en adelante, “Ley del IRPF”), establece “El mínimo personal y familiar constituye la parte de la base liquidable que, por destinarse a satisfacer las necesidades básicas personales y familiares del contribuyente, no se somete a tributación por este Impuesto.”

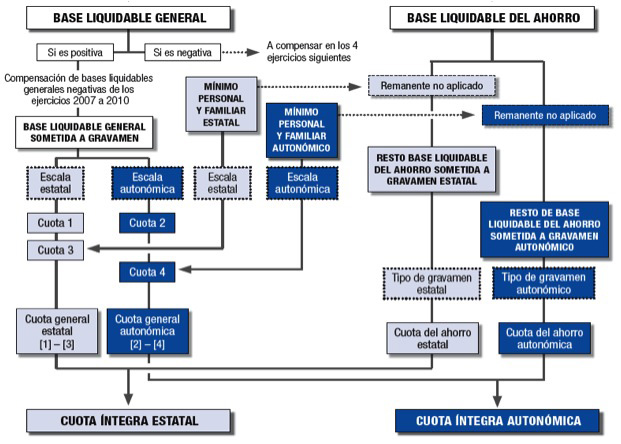

El segundo de los cambios se introduce en 2012, cuando ante una situación de déficit acuciante el Gobierno decide incrementar las tarifas del impuesto creando los llamados gravámenes complementarios para los ejercicios 2012, 2013 y 2014 que al considerarse “provisionales” se prefirió establecerlos de forma paralela a las tarifas vigentes, en lugar de modificarlas directamente, una explicación que tal vez desde un punto de vista político pueda entenderse pero, que sin duda ha ayudado a cercenar la sencillez del impuesto y lo ha dotado de cierto oscurantismo, como muestra a continuación el cambio de estructura en la liquidación del Impuesto del ejercicio 2011 en comparación con 2012.

Así, tal y como muestran los esquemas anteriores, la aplicación actual de la escala de gravamen complementaria ha supuesto la atomización de la cuota del impuesto pasando de cuatro a seis, o lo que es lo mismo, las bases imponibles íntegras se someten hasta tres veces a diferentes escalas de gravamen, para dar lugar a seis cuota que finalmente se agrupan en dos la autonómica y la estatal, tras haberles sustraído el mínimo personal y familiar, que como se observa y se ha comentado, también es sometido a las diferentes escalas de gravamen, incluida la complementaria.

El Comité de Expertos a través de su informe propuso al Gobierno modificar el IRPF para alcanzar los siguientes objetivos: reducir los gastos fiscales deducibles con el objetivo de recomponer las bases del impuesto, reducir las tarifas del impuesto, en especial los tipos marginales; introducir medidas que ayuden a luchar contra el fraude y la economía sumergida y recobrar la neutralidad del Impuesto respecto a los instrumentos de ahorro a la vez que se incentiva el mismo.

A la luz del Informe, el Consejo de Ministros aprueba el Anteproyecto de Ley por la que se modificará el Impuesto sobre la Renta de las Personas Físicas. Así pues, en relación a la reducción de los gastos fiscales deducibles con el objeto de incrementar la base imponible del IRPF para un mayor número de contribuyentes:

a) Se limita, que no elimina, (i) la deducción de las indemnizaciones por despido cese; y (ii) desaparece la exención relativa a los dividendos. Se modifica el régimen de los rendimientos notoriamente irregulares en el tiempo reduciendo el porcentaje de reducción del 40% al 30%, como se había previsto en el Informe.

b) Se modifica la reducción de los rendimientos del trabajo incluyendo un nuevo concepto de gasto por importe de 2.000 € de aplicación general, pero que a diferencia de lo aconsejado por los expertos convivirá con las reducciones vinculadas al nivel salarial, si bien limitadas a contribuyentes con rentas del trabajo inferiores a 14.450 €, y que no reciban ninguna otra renta por un importe superior a 6.500 €.

c) Siguiendo las recomendaciones del grupo de expertos, se recalifican los rendimientos en especie del trabajo y se limita la no sujeción a una serie de criterios-

d) Actualización de los mínimos personales y familiares, si bien, se mantiene su lugar respecto al esquema de liquidación.

e) Se modifica la deducción por aportaciones a partidos políticas articulándola a semejanza de las de donativos y manteniendo la limitación de 600 €, respecto a su cuantía.

Respecto a las tarifas del impuesto, como era previsible se realizan una serie de modificaciones si bien, no hasta el punto que aconsejaba el Informe.

Las medidas que ayuden a luchar contra el fraude y la economía sumergida han sido incluidas por el Gobierno a través de la reforma de los métodos de estimación en los rendimientos de actividades económicas. En relación al objetivo de recobrar la neutralidad del Impuesto respecto a los instrumentos de ahorro a la vez que se incentiva el mismo, se han instrumentado las siguientes reformas.

Respecto a los rendimientos del capital inmobiliario se elimina la deducción del alquiler de vivienda y se unifica la reducción aplicada sobre las rentas derivadas del alquiler de vivienda. Se suprimen los índices correctores por la depreciación monetaria aplicados a las ganancias patrimoniales y el régimen transitorio de exención para determinadas ganancias producidas por elementos patrimoniales adquiridos antes del 31 de diciembre de1994 y se vuelve a modificar el tratamiento de las ganancias y pérdidas patrimoniales.

En conclusión, tras el análisis realizado, parece que la reforma que en un principio parecía querer devolver al Impuesto sobre la Renta de las Personas Físicas determinados objetivos que se han ido sacrificando en los últimos años se ha dejado en el tintero una gran parte de las reformas que más trascendencia tenían.

De hecho, después de exhaustivo informe realizado por los expertos parece inevitable llegar a dos conclusiones, la primera, la necesidad de que esta reforma se hubiese llevado a cabo no modificando la Ley existente sino realizando una nueva norma.

La segunda conclusión, es la tendencia sin duda pretenciosa los Gobiernos que cada vez con mayor frecuencia decidan implantar medidas más allá de su mandato, cuando cuatro años parece tiempo suficiente para implantar medidas y valorar los resultados.

Raquel Serón, Socio Partner L&S Abogado